iDeCo始めようと調べたら全然意味がわからなかったので自分用にメモりました 笑

iDeCo(イデコ、個人型確定拠出年金)とは

iDeCoとは特定の口座を使って投資信託することで配当+税制優遇を受けることができ、資産を増やすことのできるシステムです。

一般の投資商品は投資金額や投資して得た配当は課税対象になります。が、iDeCoの場合非課税or税率が低くなります。

◆iDeCoはどこでお得?

- 掛け金が全額所得控除対象(所得税や住民税が安くなる)

- 配当があるはず

- 配当も非課税

- 引き落とし時の税制優遇あり

ただしidecoは60歳まで引き落とし不可

簡単に言うと長期投資(60歳までな)を約束してくれるなら税金を減らしてあげるよ、ということです。

iDeCo(イデコ、個人型確定拠出年金)の始め方

始め方はシンプルで投資商品及び金融機関を選んで専用の口座開設してそこから指定額が毎月引き落とされて投資に回される感じです。

実際はどの投資商品&金融機関を選ぶか、何があるのかチェックするのがメインの作業です。

- 「金融機関「投資商品」を選ぶ

- 専用口座開設の資料請求(金融機関だから大体書類が必要)

- 申込

- 引き落とし開始

- 確定申告(しないと所得控除受けられない)

なお会社員で企業側が掛金を給与から天引きする場合は、源泉徴収が行われるので確定申告の必要はないです。(会社が年末調整をする)

iDeCo(イデコ、個人型確定拠出年金)の「金融機関」「投資商品」を選ぶ

iDeCoは金融機関(運営管理機関)&投資商品を自分で選んで専用の口座を開設します。

ちなみに企業型確定拠出年金の場合、会社が運営管理機関を選ぶので自分で選ぶことはできません。

ポイントは以下の理由があるため慎重に金融機関と商品を選ぶことです。

- iDeCoは原則途中解約できない

- 複数の金融機関の同時利用はできない(1箇所のみ)

- 金融機関によって手数料が異なる

- 金融機関によって投資商品が異なる

iDeCo(イデコ)は辞めたくなったら途中解約できる?

掛金の変更は可能ですが、iDeCo(イデコ)は原則途中解約できないので慎重に選ぶ必要があります。途中解約できるケースは

- iDeCoの加入者資格を喪失した場合(離転職など)

- 加入者が死亡した場合

- 加入者がケガや病気などで所定の障害状態になった場合

であるため、60歳までの掛け金を減らす(掛金の積み立てをせず運用のみを行うなど)対応しかできません。

iDeCo(イデコ)は複数の金融機関を利用できる?

できません。なので他の金融機関を利用したい場合、変更手続きをする必要があります。

ただ資産を移す必要があるので2ヶ月ほどの運用空白期間ができることも。

iDeCo(イデコ、個人型確定拠出年金)を運営する金融機関の「手数料」について

iDeCo(個人型確定拠出年金)の運用には手数料が必要です。

| 支払いタイミング | 支払額 | |

|---|---|---|

| 加入時手数料 | 口座開設時 | 2777円(一部3857円の運営管理機関もあり) |

| 口座管理手数料 | 毎月 | 167円~610円 |

「加入時手数料」は口座開設時に一度だけ国民年金基金連合会に支払います。

「口座管理手数料」は運営管理機関に毎月支払う手数料です。金融機関によって額が異なり安いところと高いところを比較すると月額500円ほど変わってきます。

例えば30歳で加入、60歳まで運用した場合

30年*12ヶ月*500円=18万

もし月額500円の差があれば18万円になるので地味に大きいです。

iDeCo(イデコ、個人型確定拠出年金)の金融機関と投資商品の選び方

金融機関(銀行、証券、生保など沢山)によって手数料と扱う金融商品が違います。

で投資商品は大きく分けて2種類あります。

- 元本確保型(保証型)→定期預金、保険など。元本割れのリスクが低い

- 元本変動型→投資信託系。資産の変動がある

元本確保型は安定しているのでマイナスが出る可能性が低いです。が、金利が低いので配当も少なめです。

一方元本変動型は定期預金や保険より金利が高めですがその分相場の変動があり、元本割れのリスクもあります。

- 株式(国内・外国)

- 債権(外国)

- REIT

- 預金

- その他

商品は多くありますが大体年利0.1~2%前後が多いですね。

どの金融機関がiDeCoに対応していて、どの金融商品を対象にしているか。リストはiDeCo公式サイトで確認できます。

見ると分かりますが金融機関も金融商品もありすぎて選ぶのは大変です。

iDeCoナビの方がまだ見やすいです。

iDeCo(イデコ、個人型確定拠出年金)対象の金融機関にネットや電話で資料請求する

運営管理機関を決めたら先のiDeCo公式サイトやiDeCoナビの各金融機関のiDeCo窓口に連絡して資料を請求します。

iDeCo(イデコ、個人型確定拠出年金)の申込をする

資料が届いたら、内容を確認して申込必要書類に記入します。

申込用紙の主な記入内容は、「基礎年金番号」「掛け金引き落とし口座番号」の他に、「拠出金額」と「運用配分」があります。

拠出金額は5000円以上で1000円単位で設定できます。(拠出金額は上限あり、後から変更可能)

運用配分は、運用商品ごとに割合(%)指定です。(国内株式のA商品を30%、国内債券のB商品を20%、預金のC商品を50%と言った感じ)

また会社員、公務員(共済組合員)の場合、勤め先事業主が発行する証明書が必要なので申込必要書類と同封して返送しましょう。

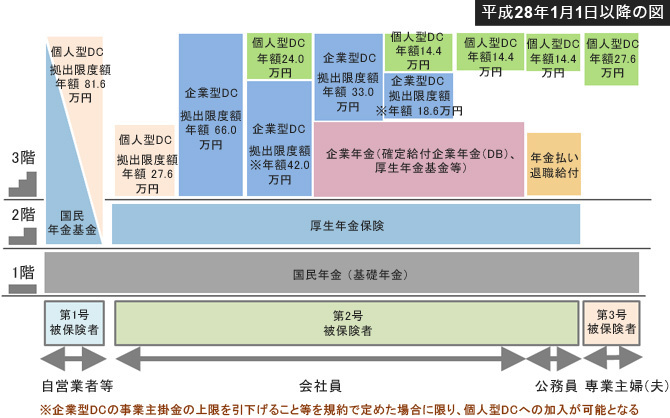

iDeCo(イデコ、個人型確定拠出年金)の拠出限度額は職業と条件によって違う

プレジデントオンライン ズボラでも「3分でわかる」個人型確定拠出年金の始め方より

| 職業 | 年の拠出限度額 | 月の拠出限度額 |

|---|---|---|

| 自営業者 | 81.6万円 | 6.8万円 |

| 企業年金のない会社員 | 27.6万円 | 2.3万円 |

| 企業年金のある会社員(企業年金のみ) | 14.4万円 | 1.2万円 |

| 公務員(共済加入者) | 14.4万円 | 1.2万円 |

| 専業主婦 | 27.6万円 | 2.3万円 |

- 企業年金のある会社員でもiDeCo(個人型確定拠出年金)に加入できる

- 企業型確定拠出年金に加入している会社員でも条件付きでiDeCo(個人型確定拠出年金)に加入できる(併用できる)

- 拠出限度額は自営業>専業主婦>公務員・会社員。自営業の人が厚生年金代わりにやる人が多いイメージ

ただし、

企業型確定拠出年金単体の拠出限度額(66万円)=企業型確定拠出年金(42万円)+iDeCo(個人型確定拠出年金)の拠出限度額(24万円)

と併用しても上限は変わりません。(手続きが増えて単に面倒と思われ)

会社員の場合企業型確定拠出年金とiDeCoは自分で絶対選びたいんだ!って人以外は片方だけ加入でいい気がします。

書類提出後はiDeCoの実施機関(国民年金基金連合会)で審査があるため手続完了まで1~2ヶ月ほどかかります。

iDeCo(イデコ、個人型確定拠出年金)書類提出後の運用

書類提出後は国民年金基金連合会から手続完了の通知として「個人型年金加入確認通知書」が送られてきます。

また、それとは別に運営管理機関指定の「レコードキーパー(記録関連運営管理機関)」から、ウェブサイトで運用状況を確認するためのIDやパスワードなどが送られてきます。

レコードキーパーは掛け金の運用履歴を管理する会社で、運用指図の受付も担当します。

手続きが完了すると、いよいよ運用が始まります。

掛け金は、毎月26日(休業日の場合は翌営業日)に指定口座から引き落とされます。口座残高不足などで引き落としができない場合、該当月の拠出は無しとなり、後日支払いはできません。

iDeCo(イデコ、個人型確定拠出年金)の所得控除には確定申告や年末調整が必要

iDeCoの1番の特徴の課税面のメリットを受けるなら年末調整と確定申告が必要です。

自営業やフリーランス(第1号被保険者)、自分の口座から掛け金を引き落としている会社員は、毎年10月頃に「小規模企業共済等掛け金振込証明書」が国民年金基金連合会から送られてきます。

自営業やフリーランスは確定申告時に、会社員の方は年末調整時にこの書類を提出しましょう。この書類を提出しないと、所得控除を受けることができません。