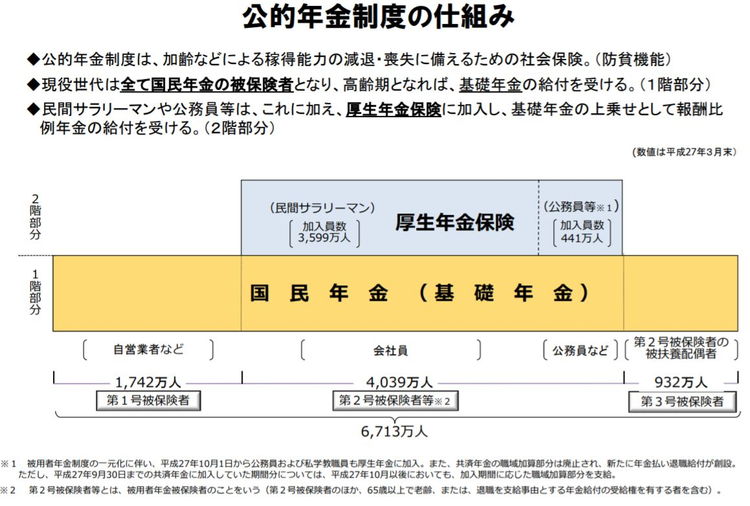

年金のシステムは国民年金(基礎年金)と厚生年金+αの3階建てモデル

| 1号被保険者 (自営業者など) |

2号被保険者 (会社員・公務員) |

3号被保険者 (第2号の扶養配偶者) |

|

|---|---|---|---|

| 1階:国民年金 (基礎年金) |

◯ | ◯ | ◯ |

| 2階:厚生年金 | × | ◯ | × |

| 3階:企業年金など | 任意 | 任意 | 任意 |

年金システムは3階建てモデルになっており、それぞれの階によって将来もらえる年金額が大きく変わってきます。

1階部分は国民年金で、日本に住民票がある日本国民のうち20歳から60歳までが加入します。国民年金の加入者は将来国民年金の老齢基礎年金のみ受給できます。

2階部分は厚生年金で、企業に勤める会社員や公務員が加入します。厚生年金に加入すると、将来国民年金(老齢基礎年金)と厚生年金の両方を受給できます。

1階部分の国民年金と2階部分の厚生年金は被保険者の種類が決められています。

第1号被保険者は自営業者や農業者など。第2号被保険者は会社員・公務員。また第2号被保険者の配偶者(年収が130万円未満の場合)は国民年金加入者ですが、第1号被保険者とは区別して第3号被保険者といいます。

3階部分は企業年金で、こちらの加入者は国民年金・厚生年金に+αで支給されます。

企業年金は大きく分けて2つで退職後の確定給付年金と在職中に毎月少しづつもらえる確定拠出年金です。

確定給付年金は企業が外部に運用をまかせるのが特徴で、確定拠出年金は企業の社員が自分で勝手に運用できるのが特徴です。

国民年金の保険料(支払額)について

国民年金の保険料(支払額)は月収にかかわらず固定額を支払います。支払額は年によって変動します。

平成30年度(平成30年4月~平成31年3月まで)は月額16,340円です。

平成27年度が月額15,590円であり年ごとに上昇傾向で、今後も少しずつ上っていくものと思われます。

厚生年金の保険料(支払額)について

まず厚生年金の支払額について頭に入れてほしいことが2つあります。

- 厚生年金保険料の支払額は収入の割合で決まる(平成30年度の厚生年金保険料率は18.3%)

- 会社員の場合会社が半分負担してくれる

全国健康保険協会(けんぽ)の平成30年度の健康保険・厚生年金保険保険料データ

例えば額面の月収が30万円の場合、30万/18.3=54900。うち半分は会社が支払うので自分が収めるのは27450円です。

| 報酬額 | 厚生年金保険料 | 会社折半後の実質支払い額 |

|---|---|---|

| 26万 | 47,580円 | 23,790円 |

| 28万 | 51,240円 | 25,620円 |

| 30万 | 54,900円 | 27,450円 |

| 32万 | 58,560円 | 29,280円 |

実際に年金はいくらもらえる?老齢年金(国民年金と厚生年金)の受給額のシュミレーション

ここからが本題。実際年金はいくら受給できるのか?国民年金と厚生年金の受給額を見ていきます。

なお厚生労働省が公開する「厚生年金保険・国民年金事業の概況」の平成28年度のデータを参考にしています。

国民年金だけを支払った場合

国民年金だけを全額支払った場合、支給される平均月額は「55,464円」です。

受給できる金額は年額約66万円ですね。

対象:専業主婦(年収が130万円未満)、自営業者で国民年金以外の年金に加入していない人

厚生年金(+国民年金(基礎年金)含む)

厚生年金を全額支払った場合、支給される平均月額は「147,927円」です。

受給できる金額は年額約177万円ですね。

ただこれは男女合計した平均で、男性だけの平均厚生年金は月額176,655円、年額約177万円。女性だけの平均厚生年金は月額108,964円、年額約130万円です。

厚生年金の受給額は収めた社会保険料に比例するため、出産、育休など社会保険料未加入期間があること。会社員の平均収入が男性>女性である(=収める額も少ない)ことから来る差です。

また厚生年金の支給額は、受給開始年齢や社会保険料を支払った総額(=個人の給料)によって変わります。今回は65歳から受け取る日本人の平均的なモデルの想定です。

ただ上記はあくまで単体の数字で、扶養家族の国民年金受給額(老齢年金受給額)との合計で世帯全体の受給額が一定額を超えると減額される場合もあります。(詳細は厚生年金機構に確認してください)

対象:会社員、公務員、兼業主婦(年収が130万円以上)

その他の年金について(障害年金と遺族年金)

その他年金には障害年金と遺族年金があります。

障害年金とは厚生年金加入中に身体に障害を抱え働けなくなってしまった場合に受給できる年金のことです。こちらは60歳以下の現役世代でも受給できます。

遺族年金は主に2種類に分かれており、国民年金の被保険者または受給者が死亡した際に、残された遺族に支給される年金を「遺族基礎年金」といいます。

また、厚生年金の被保険者や受給者が死亡した際に遺族に支払われる年金を「遺族厚生年金」といいます。

日本の一般家庭の年金シュミレーション

障害年金と遺族年金は考慮せず国民年金(基礎年金)と厚生年金のパターンで計算します。

| 種類 | 受給額(月額) | 受給額(年額) |

|---|---|---|

| 国民年金1人分 (自営業者や専業主婦) |

55,464円 | 約66万円 |

| 国民年金2人分 (国民年金だけ受給の夫婦) |

110,928円 | 約132万円 |

| 厚生年金 男性 (会社員・公務員) |

176,655円 | 約177万円 |

| 厚生年金 女性 (会社員・公務員) |

108,964円 | 約130万円 |

| 厚生年金(夫)+国民年金(妻) (一般的な家庭) |

232,119円 | 約278万円 |

| 厚生年金2人分 (夫婦共働きパターン) |

285,619円 | 約342万円 |

厚生年金は男性より女性の方が平均受給額が少ないのは出産、育休などで社会保険料を収めてない時期があること。会社員の平均収入が男性>女性であるから(=収める額も少ない)ですね。

年金っていくらあれば老後生活できるのか?

年金の支給額がわかったところでじゃあ老後必要な生活費はいくらなのか、ですが以下の記事で計算しました。

【関連記事】老後資金とは?老後破産しないための必要なお金と貯め方

高齢者世帯(夫婦2人)の1ヶ月の支出額は約27万円、1年間で約324万、20年生きると約6480万円です。

一般的な家庭の「厚生年金(夫)+国民年金(妻)」パターンでも既に年金だけではちょっと足りません。

ちなみに旅行行ったり、家をリフォームするゆとりある生活の場合1ヶ月の支出額は約35万円、1年間で約420万、20年生きると約8400万円必要です。

大分足りないですね。

さらに上記は今の年金受給額ですが今の20代、30代が年金をもらう30年後には確実に支給額は減っています。

やはり自分で若いうちから資産を作ったり投資でお金を貯める必要がありますね。