つみたてNISAの始め方をまとめました。

ちなみにつみたてNISAと一般NISA、ジュニアNISAの違いと比較は以下の記事で解説しています。

【関連記事】つみたてNISAと一般NISA、ジュニアNISAの違いと比較。積立投資で資産形成・運用できる?【体験談付き】

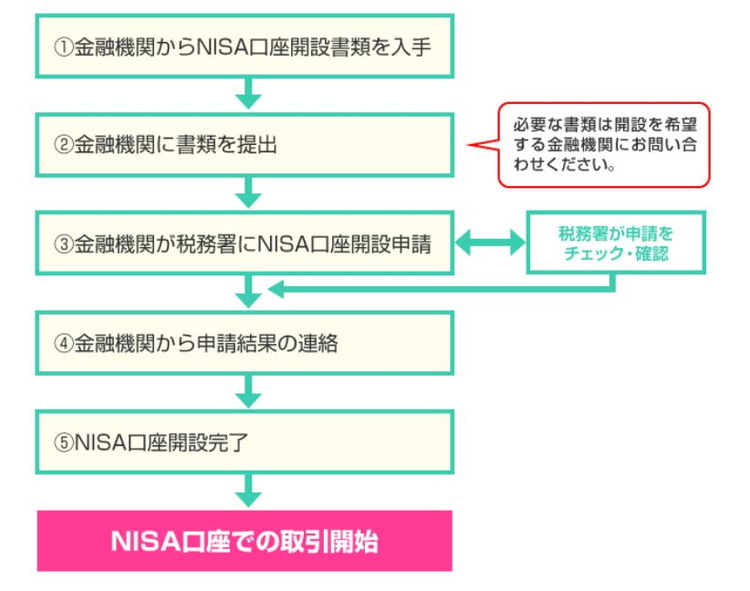

つみたてNISAの始め方、全体の流れ

- つみたてNISA口座を開設する金融機関を選ぶ

- NISA専用口座開設のため選んだ金融機関からNISA口座開設書類を入手

- 金融機関に書類を提出

- 金融機関が税務署にNISA口座開設申請(税務署チェック)

- 金融機関から申請結果の連絡

- NISA口座開設完了&取引開始

ポイントは

・NISAは専用の口座が必要

・NISAの口座開設、及び投資商品を扱う金融機関は1セット

でどの金融機関を選ぶかが大事です。

つみたてNISAの金融機関を選ぶ

つみたてNISAを扱う金融機関は約20社、投資商品は130種類ほどあります。

つみたてNISAの投資商品となるためには以下の条件を満たす必要があり投資商品の数は

一般NISA>つみたてNISA

となっています。

- 信託契約期間が無期限または20年以上であること

- 毎月分配型でないこと

- 購入手数料が無料であること

- 信託報酬が低率であること

対象の金融機関は金融庁のサイトで確認できるので、対象金融機関チェック→各金融機関でつみたてNISAの商品をチェックしましょう。

ちなみに後述する理由により既に口座を持っている金融機関だとちょっとだけ楽ができます。

NISA専用口座開設のため選んだ金融機関からNISA口座開設書類を入手

つみたてNISAを扱う金融機関の公式サイトに行けばつみたてNISA書類請求の申し込み情報が載ってます。

なので金融機関を選んだら申し込みをする・・のですが、ここで注意が。

対象の金融機関で既に総合口座を開設している場合はNISA口座だけでいいのですが、無い場合は総合口座や投資信託口座も同時に開設する必要があります。

(金融機関のサイトに「〇〇も必要です!」って書いてあります)

◆金融機関毎の必要な口座

| つみたてNISA口座 | 総合口座 | 投資信託口座 | |

|---|---|---|---|

| 証券会社 | ◯ | ◯ | × |

| 銀行 | ◯ | ◯ | ◯ |

証券会社の場合、総合口座が必要。銀行の場合総合口座+さらに投資信託口座が必要です。

なお必要書類は請求から到着まで5日ほどかかります。

つみたてNISAの金融機関に書類を提出

必要事項を記入し、必要書類を集めて提出します。

- お届印

- 本人確認書類(運転免許証、パスポートなど)

- マイナンバーカード(通知カード)

お届印はつみたてNISA自体には不要なのですが総合口座を開設するなら必要になります。

「つみたてNISA口座開設」「NISA口座開設」「いずれも開設しない」の選択肢がありますので、必ず「つみたてNISA口座開設」を選びましょう。

つみたてNISAの金融機関が税務署にNISA口座開設申請(税務署チェック)

税務署チェックはだいたい1~2週間程度です。

つみたてNISAの金融機関から申請結果の連絡

二重口座など問題なければ開設完了の連絡が来ます。

つみたてNISA口座開設完了&取引開始

対象のつみたてNISAの商品を購入(投資信託やETF)します。

気軽に始められるつみたてNISA

つみたてNISAは、積み立て型の投資を行い、そこに投資した分について年間40万円まで課税されないというものです。

通常は20パーセントの税金がかかりますので、かなりのメリットが生まれます。年間40万円というのは、一般的な家庭にはちょうど良い金額で、月間ベースにすると3万円ちょっととなりますので、大きな経済的な負担を負うことなく気軽に投資ができるという魅力があります。

また、多くの金融機関で様々なつみたてNISAのプランを出していますし、金融機関でも力を入れていますので、商品選びがしやすいというのも良いところです。

始め方はとても簡単な手順となっているのがうれしいところで、金融機関を選んでつみたてNISAのプランを申し込むだけです。

特に専用口座を開設したり登録したりする必要はなく、通常の定期預金を始めるような感覚でスタートできます。

つみたてNISAの金融機関選びはとても大事なのでじっくりと考える

通常のNISAは5年間のみの適用となりますが、つみたてNISAの場合は20年にも及びます。そのため、各社とも長期の運用を意識したプランを開発しています。それだけ長い期間利用し続けるわけですから、金融機関選び、商品選びにはじっくりと時間をかけて慎重に検討する必要があります。

たとえ小さな利率の違いであっても、20年も積立を続ければ相当な利益の額の差が出てくるものです。また、長期間にわたって定期的に積立金を支払い続けるわけですので、家計に圧迫しないものを選ぶ必要があります。

つみたてNISAでは128種類とプランが少なめですので、希望するジャンルの商品をとりあえずすべて比較してみるという選び方がベストでしょう。

その上で、最も利益が出やすいもの、長期間にわたって払い続けるとしてもストレスとならないものを選ぶようにしましょう。

こうしたことからも、できるだけたくさんの商品をラインナップしている金融機関を見つけることがポイントです。

つみたてNISAは支払いの頻度と額に注目

このNISAは年間40万円が限度ですので、どのくらいの頻度でどのくらいの額を払うかを考えるのも大事です。

通常は月払いとなりますが、週払いや日払いができる商品もあります。支払いの負担がより少なくなることを重視した選び方をしたい人にはぴったりです。また、月払いにしても自由に毎回支払額を調整できるようにしているところもあります。

年の早い時期にどんと40万円近くを払ってしまい、少しでも利子を付きやすくできることになります。

このようなことを考えると、支払いの頻度や額を自由に変更できるプランの方がメリットが大きいことになるでしょう。